Mário Martins, Analista da ActivTrades

Mercado Imobiliário Chinês: o Efeito Dominó

Após décadas de crescimento de construção de novas casas na China, tem-se verificado nos últimos anos uma inversão da tendência. Por um lado, o excesso de oferta, por outro a subida gradual da taxa indicadora para 3,70% tem arrefecido a procura.

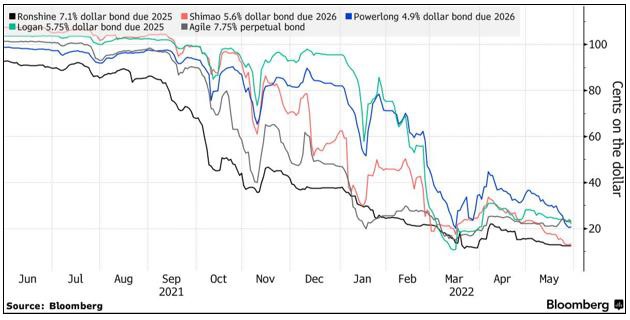

Como se pode ver pelo gráfico abaixo, as construtoras chinesas estão com valores de desconto da dívida emitida superior a 80% nos casos mais extremos.

Até 2016, o crescimento exponencial de FDI da China para o exterior deixava antever um futuro em que tanto os EUA como a Europa iriam beneficiar de um fluxo de fundos inaudito, que poderia suportar o crescimento do PIB de forma muito positiva.

Neste ano, o investimento chinês atingiu 200 mil milhões de Dólares Americanos e era previsto que este valor viesse a aumentar.

No que se refere a investimento no setor imobiliário, este foi o veículo principal nos EUA, enquanto na Europa foi principalmente em Tecnologia de Informação, infraestrutura e bens industriais, com o imobiliário a surgir apenas na quinta posição com um investimento de 2,9 mil milhões de dólares norte-americanos, versus 17,4 mil milhões de dólares norte-americanos investidos no setor imobiliário dos EUA.

As perspetivas positivas que se esperavam em 2016 não se concretizaram e, com fortes controlos à saída de capitais impostos pelo governo chinês, o FDI chinês caiu em 2021 para quase 114 mil milhões de dólares norte-americanos ou pouco mais de metade do valor recorde atingido em 2016.

Este movimento resultou num decoupling da economia chinesa em relação às economias norte-americanas e europeia.

Neste momento as principais ameaças à economia europeia vêm da continuação da guerra Rússia/Ucrânia, subida rápida da inflação, instabilidade do mercado cripto. Os dois primeiros fatores estão intimamente ligados e são os que podem trazer mudanças significativas ao setor imobiliário global.

No seguimento da disrupção das cadeias logísticas criadas pelos lockdowns que visaram controlar o mais possível a propagação do vírus causador da Covid-19, o início da guerra entre a Rússia e a Ucrânia veio trazer novos problemas com o estreito de Bósforo a ter de controlar o movimento de navios, uma vez que em tempos de guerra não pode haver trânsito de navios de guerra das nações beligerantes pelo estreito.

Igualmente, as sanções impostas à Rússia colocam problemas graves na distribuição de bens agrícolas, gás natural e crude.

Depois de vários anos (décadas) sem inflação, as economias mundiais e por extensão a economia europeia são de novo confrontadas com taxas de inflação não vistas desde o século passado.

Temos, assim, atualmente, um cenário relativamente novo. Um excesso significativo de liquidez no mercado consequência de anos de quantitative easing implementado pela FED desde 2008 e pelo BCE desde 2015. Este excesso de liquidez é agora seguido de políticas monetárias mais conservadoras, com os bancos centrais a subirem os juros, mas sem fazerem um enxugamento da liquidez excessiva que existe no mercado.

Assim, e apesar do decoupling verificado a partir de 2016 com a redução do investimento direto estrangeiro da China na Europa, as condições económicas geradas pelas sanções do ocidente à Rússia podem acelerar ainda mais o arrefecimento de FDI da China na Europa, uma vez que a instabilidade dos preços pode diluir no futuro o valor de qualquer investimento que fosse realizado hoje.

A falta de liquidez das empresas de construção chinesas, motivada tanto pela queda acentuada do valor da sua dívida como pela insegurança no crescimento do mercado interno chinês e restrições do governo chinês à saída de capital podem gerar as condições necessárias para um crescimento acentuado dos preços do imobiliário na Europa impulsionado pela inflação e por uma diminuição da oferta.

Mário Martins

Analista da ActivTrades

*Texto escrito com novo Acordo Ortográfico