Quem ganha a guerra dos Spreads?

Crédito à Habitação: Guerra nos spreads deflagrou entre os bancos portugueses, que competem entre si com ofertas cada vez mais apelativas para captarem clientes. Saiba quais as ofertas do mercado.

A plataforma gratuita de comparação de produtos de crédito e telecomunicações ComparaJá.pt analisou para o Diário Imobiliário os spreads mínimos praticados pelos principais bancos portugueses e tudo o que lhe está associado.

Nos últimos anos a descida dos spreads mínimos praticados pelos bancos tem sido significativa – em 2016 o spread médio foi de 1,98% (menos 33 pontos base face a 2015), bem mais reduzido do que, por exemplo, em 2013 (2,90%) - aliada a uma queda da EURIBOR (actualmente em terreno negativo) fez com que todas as famílias nacionais que detêm um crédito à habitação com taxa variável estejam hoje a pagar uma prestação da casa inferior.

"Sendo o crédito à habitação um dos maiores encargos na carteira dos portugueses - que ocupa grande parte do orçamento familiar -, e com a possibilidade que existe de se transferir o crédito à habitação para outro banco que ofereça condições mais favoráveis, não é de estranhar esta concorrência aguerrida entre os bancos com base no spread", adianta Sérgio Pereira, director geral do ComparaJá.pt.

Apesar de todos os que têm crédito à habitação terem um spread definido para cada contrato, a análise do ComparaJá.pt, indica que o último Inquérito à Literacia Financeira da população portuguesa (2015), realizado pelo Banco de Portugal (BdP), revelou que apenas 21,4% dos portugueses sabem o que é o spread.

Afinal o que é o Spread?

Medido em percentagem, o spread é uma componente da taxa de juro do crédito à habitação que é definida pelo banco casuisticamente (ou seja, contrato a contrato) e que resulta numa margem de lucro para a própria instituição financeira. Somado ao indexante dará a taxa de juro que será aplicada ao empréstimo.

O que contribui para a aplicação do Spread?

Pelo avultado valor que detém, os bancos assumem um risco elevado quando concedem crédito à habitação, por isso é normal que o spread seja mais elevado para os clientes que apresentem um risco maior.

Para esta avaliação contribui o historial de crédito do consumidor (se alguma vez entrou em incumprimento ou não), montante do financiamento, as garantias que são dadas ao banco, bem como fatores relacionados com a idade, o estado civil (que vai determinar se o crédito terá mais do que um titular), o rendimento e a dimensão do agregado familiar. A relação que o cliente tem com o banco também pode ser um factor-chave.

Embora, conforme estipula o Decreto-Lei n.º 51/2007 de 7 de Março, um banco não possa fazer depender a concessão de crédito da contratação de outros produtos ou serviços - as chamadas “vendas associadas obrigatórias” -, pode, todavia, propor a redução dos custos do empréstimo (leia-se, spread) mediante a contratação facultativa de outros produtos financeiros – processo designado por “vendas associadas facultativas”.

Desta forma, independentemente do risco do cliente, existem alguns factores que normalmente contribuem para se ter uma bonificação nesta taxa. Sérgio Pereira explica que “quanto maior for a margem entre o valor de avaliação da casa e o montante de financiamento, o chamado Loan-To-Value, menor será o risco para a instituição bancária, factor que contribuiu para se conseguir um spread mais competitivo".

Quais os mais competitivos do mercado?

Segundo a análise da ComparaJá.pt é possível constatar que os spreads mínimos praticados pelo mercado neste momento variam de 1,20% (oferecido pelo banco espanhol ABANCA) a 2,30% (este último do Montepio e do Deutsche Bank).

Catorze das dezasseis instituições em análise oferecem um spread abaixo de 2%, mas não sem produtos associados. Ao percorrer o mercado averiguou-se que domiciliar o vencimento, deter cartão de crédito e/ou débito, subscrever os seguros de vida e multirriscos, assim como aderir a serviços de débito direto, homebanking, e constituir PPRs ou outras soluções de poupança são alguns dos produtos que, quando subscritos, podem fazer toda a diferença na mensalidade a pagar no final do mês.

Quantos mais são os produtos subscritos, mais reduzido será o spread – esta é quase uma fórmula essencial para se tornar o custo do crédito à habitação mais acessível nos dias de hoje.

Ainda assim, existem dois bancos que não fazem vendas associadas facultativas (cross-selling de produtos para bonificação nesta taxa): é o caso do ActivoBank (com um spread de 1,50%) e da União de Créditos Imobiliários (1,75%).

À exceção destas duas entidades, todas as outras exigem domiciliação do ordenado e a contratação dos seguros multirriscos e de vida.

Foi possível ainda verificar que a idade pode pesar na hora de obter um spread mais favorável. Algumas instituições atribuem uma bonificação aos clientes mais jovens, mas nem todas dão essa informação – somente o Crédito Agrícola e o Millennium bcp.

Spread contratado tem grande impacto na prestação mensal

“O spread contratado, factor que tem grande impacto na prestação mensal a pagar pelos consumidores, está cada vez mais dependente da subscrição de outros produtos oferecidos pelos bancos”, refere o director-geral do ComparaJá.pt, acrescentado que “as condições mais populares passam pela domiciliação do ordenado, utilização do cartão de crédito, contratação de Seguro de Vida e do Seguro Multirriscos, assim como pela subscrição de um PPR”.

“Regra geral, isto permite uma redução do spread entre 1% a 2%, o que torna quase obrigatória aos portugueses a contratualização de alguns produtos que, por vezes, podem não ser do seu total interesse”, sublinha Sérgio Pereira.

Para poupar, olhe para além do spread, nomeadamente a TAER

Sérgio Pereira alerta também para saber olhar para além do spread se pretender poupar. “Isto porque, e não raros os casos, se verifica que fruto dos custos mais elevados com comissões de processamento e com seguros, a mensalidade num banco que até apresenta um spread mais reduzido pode ser bastante superior a um banco com um spread mais elevado. No final, estamos a falar de um montante total imputado ao consumidor que poderá ser vários milhares de euros superior”, alerta o director-geral do ComparaJá.pt, acrescentado que “a TAER, por reflectir todos os encargos do empréstimo, é a taxa a ter em conta”.

Também é preciso ter atenção à subscrição dos produtos associados à bonificação no spread, uma vez que, se o consumidor vier a desistir de algum desses, o banco reserva-se o direito (durante um ano apenas, período após o qual prescreve) de voltar a mexer nesta taxa e, quiçá, poderá aumentá-la para o valor base.

O que importa saber mais:

“Através das vendas associadas facultativas, o consumidor pode chegar a obter uma redução de 1% a 2% no seu spread, o que claramente vai fazer toda a diferença na prestação mensal a pagar ao banco. Hoje em dia, quem quiser obter as melhores condições para comprar casa só precisa, em primeiro lugar, de fazer diversas simulações. Só assim será possível comparar efectivamente as condições que cada instituição financeira oferece”, aconselha o responsável do portal de simulação financeira.

Sérgio Pereira acrescenta que “se no início do empréstimo é possível procurar o spread mais reduzido possível, também se pode fazê-lo durante a vigência do mesmo. Contratar outros produtos do banco para reduzir o spread passa, assim, de ser uma estratégia de captação de clientes por parte das instituições financeiras para passar a ser dos consumidores, como forma de terem um crédito à habitação mais acessível”.

“Esta guerra dos spreads só tem a beneficiar os consumidores, que assim conseguem condições mais favoráveis no seu empréstimo para comprar casa – no fim de contas, é o lado da procura quem vence com o acréscimo de concorrência. São os consumidores quem, em última instância, vence esta batalha”, conclui o fundador do ComparaJá.pt.

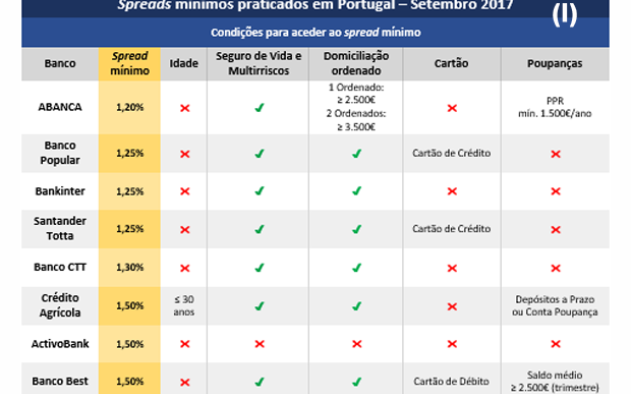

Veja o Quadro com os valores de cada banco (pode também ver a rodar nas imagens)

Spreads mínimos praticados em Portugal – Setembro 2017 | ||||||

Condições para aceder ao spread mínimo | ||||||

Banco | Spread mínimo | Idade | Seguro de Vida e Multirriscos | Domiciliação ordenado | Cartão | Poupanças |

ABANCA | 1,20% | ✖ | ✔ | 1 Ordenado: ≥ 2.500€ 2 Ordenados: ≥ 3.500€ | ✖ | PPR mín. 1.500€/ano |

Banco Popular | 1,25% | ✖ | ✔ | ✔ | Cartão de Crédito | ✖ |

Bankinter | 1,25% | ✖ | ✔ | ✔ | ✖ | ✖ |

Santander Totta | 1,25% | ✖ | ✔ | ✔ | Cartão de Crédito | ✖ |

Banco CTT | 1,30% | ✖ | ✔ | ✔ | ✖ | ✖ |

Crédito Agrícola | 1,50% | ≤ 30 anos | ✔ | ✔ | ✖ | Depósitos a Prazo ou Conta Poupança |

ActivoBank | 1,50% | ✖ | ✖ | ✖ | ✖ | ✖ |

Banco Best | 1,50% | ✖ | ✔ | ✔ | Cartão de Débito | Saldo médio ≥ 2.500€ (trimestre) |

Novo Banco | 1,50% | ✖ | ✔ | ✔ | Cartão de Débito | Saldo médio ≥ 2.500€ (trimestre) |

Millennium bcp | 1,65% | Até 34 anos | ✔ | ✔ | Cartão de Débito ou Crédito mín.:500€/mês | ✖ |

UCI | 1,75% | ✖ | ✖ | ✖ | ✖ | ✖ |

EuroBic | 1,75% | ✖ | ✔ | ✔ | Cartão de débito obrigatório | ✔ |

BPI | 1,75% | ✖ | ✔ | ✔ | Cartão de Crédito | Património financeiro no BPI ≥ 100.000€ |

CGD | 1,75% | ✖ | ✔ | ✔ | Cartão de Débito e de Crédito | PPR saldo mín. 2.500€ |

Deutsche Bank | 2,30% | ✖ | ✔ | ✖ | ✖ | ✖ |

Montepio | 2,30% | ✖ | ✔ | ✔ | Cartão de Crédito Gasto mínimo: ≥ 500€/semestre | Depósitos a Prazo Saldo ≥ 5.000€ |