Calculadora de Transferência de Crédito Habitação ‘recomendada’ pelo Doutor Finanças

O Doutor Finanças, empresa especializada em finanças pessoais e familiares, acaba de lançar uma Calculadora de Transferência de Crédito Habitação, desenvolvida exclusivamente pela empresa para ajudar as famílias a avaliar a poupança que podem conseguir através de uma nova proposta de financiamento. Em tempos onde a poupança e, em especial, a redução de custos, assumem cada vez mais um papel preponderante para o equilíbrio das finanças, a redução da prestação mensal do crédito habitação – que costuma representar a maior fatia do orçamento familiar – pode ser uma boa alternativa - diz a empresa em comunicado.

“A transferência do crédito habitação é uma forma de conseguir condições de financiamento mais acessíveis do que as actuais. O importante é perceber que ofertas existem no mercado, compará-las com as condições actuais do nosso empréstimo e em caso positivo efectivar a transferência de crédito” - refere-se ainda no documento.

Uma ferramenta útil e eficaz

A Calculadora de Transferência de Crédito Habitação pretende ser uma “ferramenta muito eficaz, uma vez que através dela rapidamente percebemos se temos vantagens em transferir o nosso crédito fazendo a comparação directa entre a situação actual e a nova situação”, comenta Rui Bairrada, CEO do Doutor Finanças.

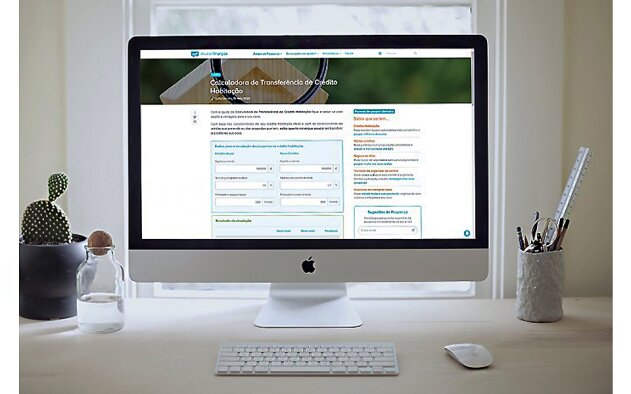

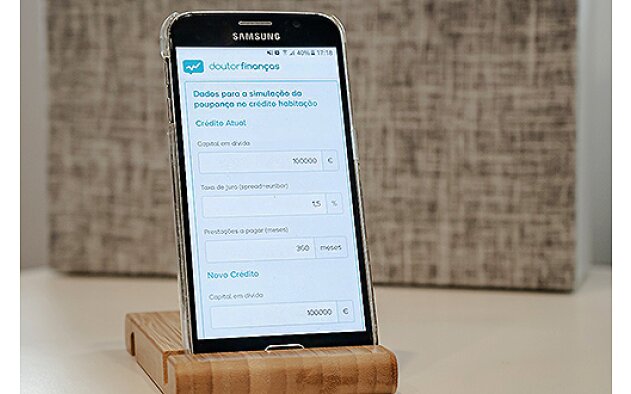

Para se utilizar esta calculadora temos de saber as características do nosso actual crédito habitação, bem como as condições a aplicar no novo empréstimo, nomeadamente: o montante em dívida, o spread e o prazo.

Depois destes dados serem introduzidos, a calculadora faz a comparação entre a nossa prestação actual e o valor da nova prestação, apresentando a poupança que será gerada. Através desta calculadora é ainda possível sabermos qual o valor total dos juros que vamos pagar, o que nos permite saber a poupança total até ao final do contrato.

A maior vantagem da transferência de crédito é poder ter um financiamento com uma prestação mensal mais baixa, através da redução do spread, por exemplo. Mas a poupança pode não se esgotar aqui.

Ao mudarmos de banco, podemos ter a oportunidade de reavaliar produtos que não utilizamos, como cartões de crédito e outros produtos que tivemos de adquirir na altura em que fizemos o nosso crédito e que consomem uma parte relevante do nosso orçamento familiar.

Outros encargos a ter em conta...

Por outro lado refere o gestor - há (ainda) a possibilidade de rever os seguros associados ao crédito habitação (seguro de vida e multirriscos). “Também aqui é possível conseguir poupanças consideráveis” - garante.

E acrescenta: “Além do spread, do prazo e dos produtos acima enumerados devemos ainda olhar a outros factores que revelam se é altura de transferir o crédito habitação. Entre eles a TAEG (Taxa Anual de Encargos Efectiva Global) e o MTIC (Montante Total Imputado ao Consumidor) e comparar. Estes indicadores englobam todos os custos do crédito, ou seja, consideram não só os juros, mas também os restantes custos. Apesar de não serem contemplados na comparação feita por esta ferramenta, estes valores constam nas propostas de financiamento e devem ser tidos em conta”.