Alerta para a falta de escritórios de qualidade em Lisboa

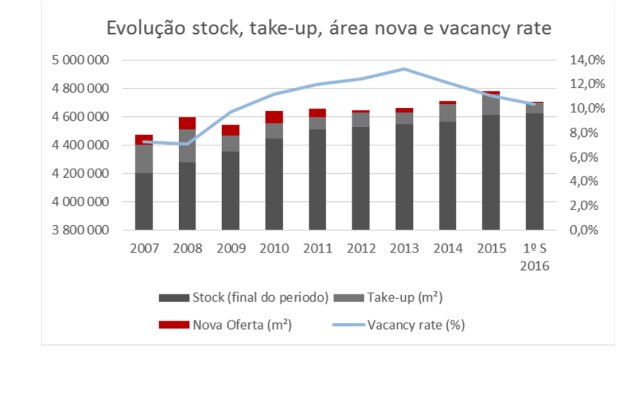

A taxa de disponibilidade de escritório em Lisboa situa-se actualmente nos 10,4%, o valor mais baixo desde 2010. Para esta descida, que se vem acentuando desde 2013, muito contribuiu a ausência de oferta nova de escritórios e os níveis de absorção verificada nas zonas emergentes.

Pedro Salema Garção, Head of Agency da consultora Worx, é o mais recente profissional do sector a alertar para a escassez de escritórios de qualidade em Lisboa, aconselhando a urgência de renovação da oferta de escritórios e reabilitação de activos bem posicionados para captar investimento e atender à grande procura de escritórios novos e bem localizados.

A taxa de disponibilidade de escritórios actualmente nos 10,4%, o valor mais baixo desde 2010, resulta da ausência de oferta nova de escritórios e sos níveis de absorção verificada nas zonas emergentes (zona 3 - Eixo do Campo Grande à 2.ª Circular, zona de Benfica, Praça de Espanha e Sete Rios), CBD (zona 2 - Eixo da Av. da República, Av. Duque de Loulé e zona das Amoreiras) e prime CBD (zona 1 - Eixo da Av. da Liberdade à Praça Duque de Saldanha), que no seu conjunto representaram 69% da absorção total.

Pedro Salema Garção alerta ainda para o facto de “a taxa de desocupação registada em Portugal é estrutural, pois é constituída por edifícios antigos que dificilmente serão ocupados a menos que sejam alvos de remodelação e modernização, factor que nos leva a concluir que dificilmente baixará muito dos 9%”.

O stock de escritórios da cidade de Lisboa mantem-se estável nos 4,6 milhões de m2. Este número não sofrerá um aumento significativo ficando 2016 para a história como o ano com o volume mais reduzido de nova oferta (m2) desde a criação do índex. Da oferta em pipeline para 2017, existem 35.000m², dos quais 30.000m2 são na zona histórica (zona 4) e 5.000m2 no prime CBD (zona 1). De referir, que grande parte desta área já se encontra reservada e dispõe de contratos de pré-arrendamento.

A zona 5 (Parque das Nações) é neste momento a zona com a taxa de desocupação mais baixa, a situar-se nos 5,1%, seguida da zona 4 (Zona Histórica/Ribeirinha) com 6%, embora tenham registado um ligeiro aumento face ao final de 2015. Estes níveis de desocupação podem ser explicados pela reduzida oferta nova e de qualidade mas também pelos elevados valores de absorção que se têm registados ao longo dos últimos anos.

A zona 6 (Corredor Oeste) sobressai com a maior taxa de desocupação nos 23,5%. Esta situação deve-se à desactualização de alguns activos face a edifícios mais modernos e renovados noutras zonas.

Absorção 1.º semestre: 76% acima da média dos últimos 8 anos

Nos primeiros 6 meses do ano, a absorção no mercado de escritórios situou-se nos 79.500m², sensivelmente 57% acima no período homólogo e 76% acima da média dos últimos 8 anos – afirma a Work.

Neste primeiro semestre a zona que se apresentou mais dinâmica foi a zona 3 (zonas emergentes) com 22.939 m² colocados, contribuindo para esse efeito duas das maiores transações do semestre para as Torres de Lisboa (Manpower e Global Media Group).

As zonas 2 (CBD) e 1 (prime CBD) também registaram take-up muito interessantes comparativamente ao primeiro semestre de 2015, nomeadamente 16.321m² e 15.609m², o que correspondeu a crescimento de 86% e 174% respectivamente.

Escasseia a Oferta, sobem as Rendas…

Comparativamente ao final de 2015 assiste-se a um crescimento das rendas prime, excepto nas zonas 1(CBD) e 5 (Parque das Nações) onde se verificou uma ligeira correção de 18,5€/m² para 18€/m² e 16,5€/m² para 16€/m².

Pedro Salema Garção, Head of Agency da Worx afirma que “2016 será certamente um ano positivo a alcançar valores superiores aos da absorção do ano passado. As zonas com mais dinamismo corresponderão às mais procuradas, zona 1, zona 2 e zona 3. 2016 é já garantido como um bom ano, mas ao não aparecerem novos activos, é urgente que haja investimento na reabilitação dos que estão estagnados no mercado e que demonstram potencial face à procura existente.”