O Mercado de Habitação no Pós-Crise

O mercado de habitação tem vindo a registar uma dinâmica positiva e crescente desde o ano de 2013, altura em que se deu a inversão da tendência de diminuição da procura e dos preços das casas em Portugal.

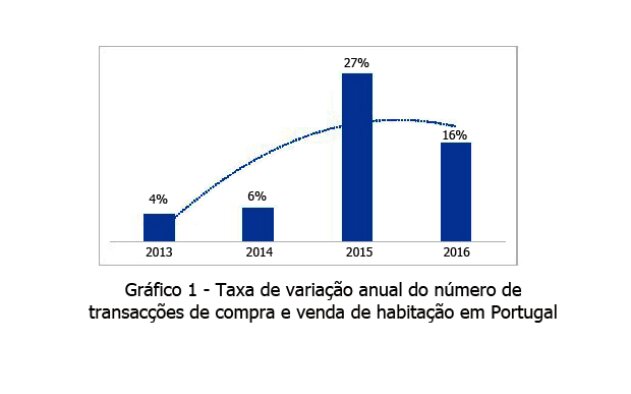

Em 2016 o número total de transacções de compra e venda de habitação, na ordem da 125 mil, foi 63% superior ao de 2012 (ano de pico da crise). Do gráfico 1 podemos constatar que o grande salto da procura no mercado de habitação em Portugal tem lugar em 2015, o ano seguinte à saída limpa da troika. Esta saída limpa, permitiu diminuir os custos de financiamento, reduzir as restrições à concessão de crédito à habitação, interromper a sangria observada no mercado de emprego, melhorar as perspectivas dos compradores nacionais e internacionais relativamente à evolução da economia nacional em geral e do mercado de habitação.

Gráfico 1: Taxa de variação anual do número de transacções de compra e venda de habitação em Portugal (Ver imagem)

2013 - 4%

2014 - 6%

2015 - 27%

2016 - 16%

Fonte: INE, cálculos da ImoEconometrics

De resto o processo de retoma do mercado de habitação foi mais rápido do que era esperado, isto apesar do volume de total de transacções ainda estar aquém dos níveis observados antes da crise. A retoma do mercado de habitação beneficiou, numa primeira fase, da procura acumulada, ou seja, a procura das famílias que tiveram necessidade de comprar casa durante o período de crise, optaram por adiar essa decisão para melhores dias. Essa procura acumulada deverá ter sido essencialmente satisfeita entre 2014 e 2016.

A retoma da procura trouxe consigo duas alterações no mercado de habitação, as quais, não sendo disruptivas, não deixam de merecer uma analise.

A primeira alteração, ainda que temporária, está relacionada com modificação da estrutura das transacções, com o aumento do peso das revendas no negócio de compra e venda de habitação. Em 2009 as primeiras vendas de habitação representavam 37%, enquanto em 2016 representaram apenas 17% do total de transacções. Esta alteração, decorre da enorme contracção do sector de construção de habitação em Portugal verificada durante a crise. Em termos percentuais, a produção de novas casas em 2016 não ultrapassou os 10% da construção pré-crise, não sendo expectável uma alteração significativa desta situação durante 2017.

O actual deficit de construção de habitação em Portugal está a provocar efeitos nefastos em alguns mercados, nomeadamente nas cidades de Lisboa e do Porto, onde o rápido crescimento da procura provocou uma exuberante subida dos preços. Os princípios básicos da economia do imobiliário sugerem que se trata de uma tendência temporária. A actual tendência de subida de preços em Lisboa deverá sofrer uma alteração, assim que o ritmo de produção de habitação nesta cidade retomar níveis de alguma normalidade. Como bem sabemos, o déficit de construção de habitação em Lisboa não resulta de um fenómeno de escassez de terrenos para a construção. Existem na cidade e, sua zona de influência, vários terrenos disponíveis com capacidade construtiva residencial. Um estudo recente da ImoEconometrics identificou, pela primeira vez desde a crise, um conjunto de projectos de promoção de habitação com escala em fase de licenciamento ou construção.

A segunda alteração, diz respeito ao incremento da importância do comprador de habitação estrangeiro em Portugal. O dinamismo do sector turístico, os benefícios fiscais para os residentes não habituais, os vistos “gold” e a ainda reduzida pujança do comprador nacional provocaram um aumento da importância do comprador estrangeiro na procura habitacional nacional, sendo essa importância mais notória na Grande Lisboa, cidade do Porto e zonas costeiras. Por essa mesma razão, o crescimento das vendas no pós-crise não foi geograficamente uniforme. Com a Área Metropolitana de Lisboa, o Algarve e a cidade do Porto, mais competitivas internacionalmente, a conseguirem captar uma cada vez maior fatia do mercado de compra e venda de casas em Portugal.

Uma outra alteração, agora a montante do mercado de habitação, relacionada com a redução do output de construção, diz respeito à descapitalização e atomização do sector de construção de habitação em Portugal. Com a crise desapareceram praticamente todos os grandes promotores imobiliários, não existindo actualmente um único promotor de habitação com escala nacional. Os terrenos outrora nas mãos dos promotores passaram, directamente e indirectamente, para os balanços dos bancos. De resto, um dos principais desafios do sector bancário nacional é exactamente o enorme volume de activos imobiliários improdutivos no balanço dos bancos, decorrente desta transferência massiva de propriedade imobiliária.

Temos, assim, uma curiosa situação, onde o déficit de construção de habitação, coexiste com um elevado volume de activos imobiliários improdutivos. Os bancos estão descapitalizados, tiveram uma experiência algo traumática com o sector imobiliário e, em alguns casos, estão impedidos de financiar projectos de promoção imobiliária.

Gráfico 2 – Índice de preços de habitação da ImoEconometrics para Portugal (100=T42008; T42006-T42016)

(Ver imagem)

Fonte: ImoEconometrics

Em conclusão, com algumas excepções, de euforia observada nas cidades de Lisboa e Porto, e de depressão em alguns, poucos, concelhos do interior, o mercado de habitação nacional está de boa saúde e recomenda-se.

A acessibilidade à habitação em Portugal, de acordo com o último rácio preço-rendimento, publicado pelo FMI no final de 2016, continua historicamente a valores pouco elevados. Adicionalmente e, de acordo com a informação actualmente existente, os fundamentais da procura (demografia, emprego, restrições à concessão de crédito, taxas de juro, e principalmente expectativas) devem potenciar um novo ciclo de crescimento no mercado de habitação, a pressão da procura face à oferta que se faz notar deve provocar um incremento da produção de nova habitação no médio prazo, por último, os preços de habitação devem continuar o seu percurso ascendente (ver gráfico 2).

Joaquim Montezuma de Carvalho, PhD MRICS

Professor Auxiliar Convidado no ISEG/Lisbon School of Economics and Management

Sócio Gerente da ImoEconometrics